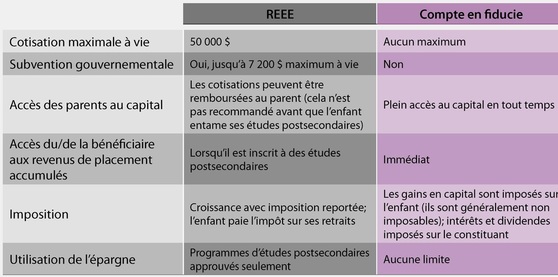

Alternative ou complément au REEE

Établir des comptes ''en fiducie pour'' fiscalement efficaces

L'établissement d'un compte ''en fiducie pour'' un enfant ou petit-enfant peut procurer de grands avantages. C'est une solution conçue pour éliminer l'attribution des revenus et l'imposition en résultant pour les constitutants du compte.

|

Profil

Des parents, grands-parents ou autre parenté qui établissent un compte ''en fiducie pour'' destiné à financer des coûts d'études, un acompte sur une première maison ou toute autre dépense future majeure, à titre d'aide pour une personne chère. Objectifs 1 - Maximiser la croissance en faveur du/de la bénéficiaire du compte ''en fiducie pour''. 2- Éliminer les coûts fiscaux inutiles d'attribution des revenus. Stratégie 1 - Choisir le fonds commun de placement correspondant au profil du bénéficiaire. 2 - Choisir la catégorie gains en capital afin d'éliminer les règles d'attribution des revenus s'appliquant habituellement aux comptes ''en fiducie pour''. |

L'attribution des revenus

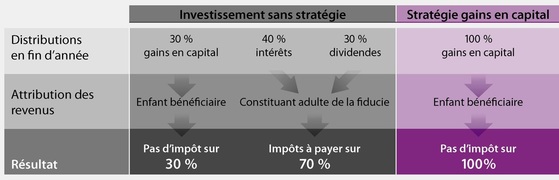

En général, tous les revenus gagnés dans un compte ''en fiducie pour'' un enfant sont attribuée aux parents et ce sont eux qui paient les impôts. Mais il y a une exception à cette règle : les revenus de gains en capital. Exemple - Compte ''en fiducie pour''  Résultats En exécutant une stratégie qui évite les distributions de revenus autres que des gains en capital, un enfant mineur peut généralement gagner jusqu'à 20 000$ de gains en capital sans payer d'impôt, s'il n'a pas d'autres revenus. Cela se traduit par une importante économie d'impôt par rapport à l'impôt sur le revenu que paieraient les parents ou grands-parents, qui sont probablement imposés à un taux beaucoup plus élevé. Autres avantages Les comptes ''en fiducie pour'', que l'on peut utiliser entre autres pour financer des études futures, sont souvent comparés à des régimes enregistrés d'épargne études (REEE). Chaque solution a ses propres avantages et vous pourriez envisager d'utiliser les deux dans le cadre d'une planification bien structurée que nous regarderons ensemble.  |

Source : brochure NXG-CRC1-IF de La Société Financière NexGen - article de 2010