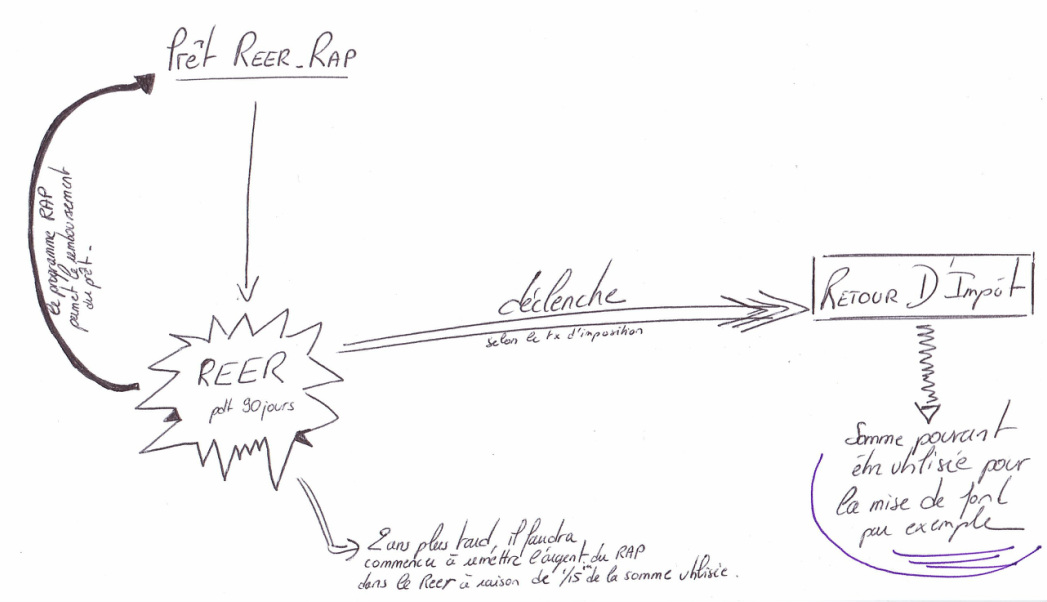

Vous connaissez déjà le RAP (régime d’accession à la propriété), cette opération qui consiste à sortir sans pénalité ses REER pour financer l'achat ou la construction d'une première maison pour soi ou pour une personne handicapée avec qui vous avez un lien.

Oui, vous le connaissez mais si vous avez PEU ou PAS de REER, alors vous ne pensiez pas pouvoir en bénéficier ! Hé bien c'est ici qu'intervient notre stratégie du prêt-RAP aussi appelé le prêt-REER-RAP.

Mécanisme de la stratégie

Vous pouvez maximiser votre mise de fonds en combinant les REER que vous détenez déjà avec vos contributions non utilisées en effectuant un prêt-RAP. Si vous n'avez pas eu le temps de contribuer à votre REER alors vous pouvez aussi constituer votre mise de fonds en utilisant vos contributions non utilisées en effectuant un prêt-RAP (maximum ici de 24 500$).

2 exemples - étude de cas

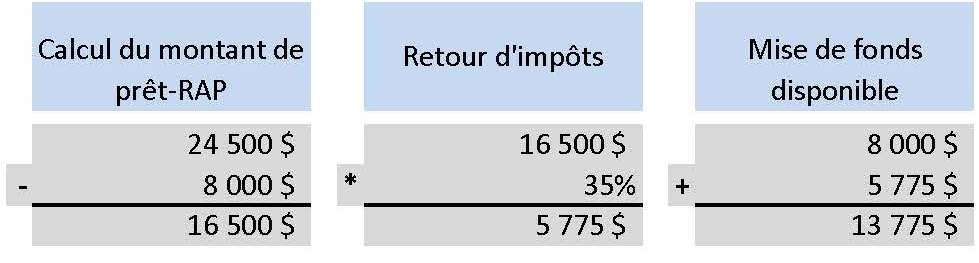

Sylvain

Somme accumulée dans son REER : 8 000$

Contributions REER non utilisées : 20 000$

Taux d'imposition : 35%

Avec le retrait de la somme accumulée dans son REER (RAP) et le retour d'impôts découlant de son prêt-RAP, Sylvain bénéficie d'une mise de fonds de 13 775$ pour l'achat de sa première propriété.

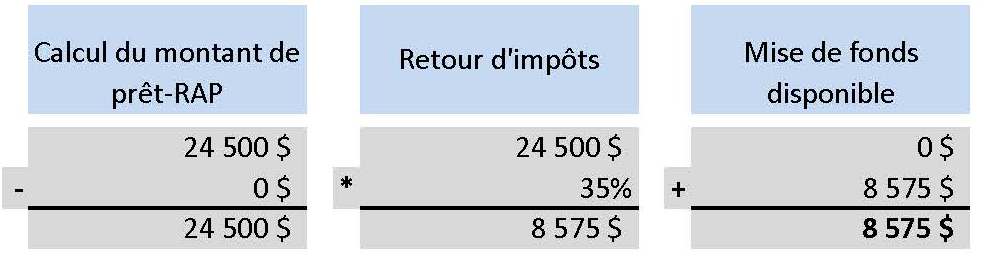

Émilie

Somme accumulée dans son REER : 0$

Contributions REER non utilisées : 39 000$

Taux d'imposition : 35%

Le retour d'impôts découlant de son prêt-RAP permet à Émilie de bénéficier d'une mise de fonds de 8 575$ pour l'achat de sa première propriété.

À titre indicatif seulement. Pour de plus amples renseignements sur le fonctionnement, les frais et la documentation pour effectuer un prêt-RAP, veuillez communiquer avec moi au 514 707-2798.