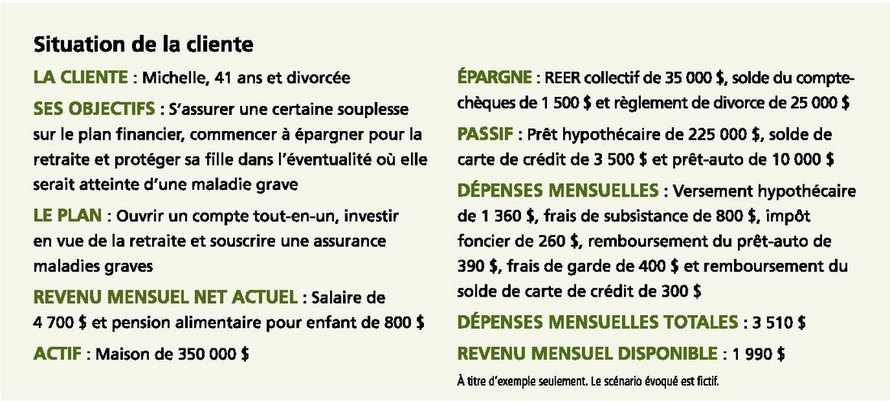

Michelle : une femme dans la fleur de l'âge

L'étude du dossier montre 3 points important pour Michelle : Souplesse financière, Investir pour l'avenir et Protéger sa fille

Rappelons les objectifs liés à ces 3 points importants :

1 - Ouvrir un compte tout-en-un pour financer les frais liés à sa maison, notamment les rénovations et l'entretien, au besoin;

2 - Investir en marge du régime enregistré d'épargne-retraite (REER collectif) que lui offre son employeur afin d'épargner davantage en vue de la retraite;

3 - S'informer au sujet des diverses options qui s'offrent à elle en matière d'assurance maladie afin de s'assurer que sa fille Emma soit bien protégée financièrement dans l'éventualité où Michelle serait atteinte d'une maladie grave.

1 - Ouvrir un compte tout-en-un pour financer les frais liés à sa maison, notamment les rénovations et l'entretien, au besoin;

2 - Investir en marge du régime enregistré d'épargne-retraite (REER collectif) que lui offre son employeur afin d'épargner davantage en vue de la retraite;

3 - S'informer au sujet des diverses options qui s'offrent à elle en matière d'assurance maladie afin de s'assurer que sa fille Emma soit bien protégée financièrement dans l'éventualité où Michelle serait atteinte d'une maladie grave.

1 - Souplesse financière

Expliquons d'abord à Michelle que la façon dont nous gérons nos dettes et nos liquidités quotidiennes peut avoir une incidence considérable sur notre capacité à atteindre nos autres objectifs financiers. On lui pose quelques questions au sujet de ses dettes, de son épargne et des intérêts qu'elle paie sur ses dettes.

Elle nous informe qu'il lui reste 225 000$ à remboursr sur son prêt hypothécaire qui porte intérêt à un taux de 4% (1), que le solde de son prêt-auto à 1,9% (1) s'élève à 10 000$ et qu'elle a un solde de 3 500$ sur sa carte crédit, dont le taux d'intérêt est de 9,9% (1). De plus, elle a 1 500$ dans son compte-chèques, sans compter qu'elle a déposé dans son compte d'épargne, qui est assorti d'un taux d'intérêt minime, les 25 000$ qu'elle a reçu à la suite de son divorce.

La méthode bancaire traditionnelle, telle que nous l'avons apprise, consiste à détnir un produit précis pour combler chaque besoin financier particulier, mais cette méthode n'est pas du tout efficace. Comme bien des gens, Michelle prête de l'argent à sa banque à un taux d'intérêt relativement faible à même son compte-chèques et, lorsqu'elle a besoin de fonds, elle souscrit un prêt personnel ou un prêt hypothécaire à un taux plus élevé auprês de sa banque.

On lui présente donc une solution bancaire de plus en plus populaire : un compte ''tout-en-un''. Cette solution lui permettrait de regrouper ses dépôts et ses emprunts au sein d'un seul compte pratique et souple. En regroupant ainsi toutes ses dettes à un taux concurrentiel et en se servant de ses économies et de son revenu pour les rembourser, elle réalisera chaque année d'importantes économies en frais d'intérêts.

Sur la base d'un taux d'intérêt de 3,5% (1), on détermine que la méthode actuelle de Michelle lui coûte plus de 1 000$ en frais d'intérêts chaque année. Michelle est surprise d'apprendre qu'en regroupant toutes ses dettes à un même taux peu élevé et en faisant fructifier son épargne plus efficacement, elle peut réduire chaque mois ses frais d'intérêts, tout en augmentant ses liquidités.

Elle décide donc d'aller de l'avant et de regrouper son prêt hypothécaire, ses liquidités et ses dettes au sein du même compte. Elle est ravie de constater qu'en gérant ses finances plus judicieusement (sans apporter le moindre changement à son style de vie), elle aura près de 1 500$ de plus par année pour investir en vue de la retraite et pour assurer sa sécurité financière et celle de sa fille.

Elle a également l'assurance qu'elle peut accéder à la valeur nette de sa maison en tout temps, sans demander de prêt, si jamais elle a besoin de fonds pour acquitter les frais de réparation de sa maison ou pour faire face à des imprévus. Il s'agit d'une étape importante pour Michelle qui veut pouvoir jouir d'une souplesse financière accrue.

Expliquons d'abord à Michelle que la façon dont nous gérons nos dettes et nos liquidités quotidiennes peut avoir une incidence considérable sur notre capacité à atteindre nos autres objectifs financiers. On lui pose quelques questions au sujet de ses dettes, de son épargne et des intérêts qu'elle paie sur ses dettes.

Elle nous informe qu'il lui reste 225 000$ à remboursr sur son prêt hypothécaire qui porte intérêt à un taux de 4% (1), que le solde de son prêt-auto à 1,9% (1) s'élève à 10 000$ et qu'elle a un solde de 3 500$ sur sa carte crédit, dont le taux d'intérêt est de 9,9% (1). De plus, elle a 1 500$ dans son compte-chèques, sans compter qu'elle a déposé dans son compte d'épargne, qui est assorti d'un taux d'intérêt minime, les 25 000$ qu'elle a reçu à la suite de son divorce.

La méthode bancaire traditionnelle, telle que nous l'avons apprise, consiste à détnir un produit précis pour combler chaque besoin financier particulier, mais cette méthode n'est pas du tout efficace. Comme bien des gens, Michelle prête de l'argent à sa banque à un taux d'intérêt relativement faible à même son compte-chèques et, lorsqu'elle a besoin de fonds, elle souscrit un prêt personnel ou un prêt hypothécaire à un taux plus élevé auprês de sa banque.

On lui présente donc une solution bancaire de plus en plus populaire : un compte ''tout-en-un''. Cette solution lui permettrait de regrouper ses dépôts et ses emprunts au sein d'un seul compte pratique et souple. En regroupant ainsi toutes ses dettes à un taux concurrentiel et en se servant de ses économies et de son revenu pour les rembourser, elle réalisera chaque année d'importantes économies en frais d'intérêts.

Sur la base d'un taux d'intérêt de 3,5% (1), on détermine que la méthode actuelle de Michelle lui coûte plus de 1 000$ en frais d'intérêts chaque année. Michelle est surprise d'apprendre qu'en regroupant toutes ses dettes à un même taux peu élevé et en faisant fructifier son épargne plus efficacement, elle peut réduire chaque mois ses frais d'intérêts, tout en augmentant ses liquidités.

Elle décide donc d'aller de l'avant et de regrouper son prêt hypothécaire, ses liquidités et ses dettes au sein du même compte. Elle est ravie de constater qu'en gérant ses finances plus judicieusement (sans apporter le moindre changement à son style de vie), elle aura près de 1 500$ de plus par année pour investir en vue de la retraite et pour assurer sa sécurité financière et celle de sa fille.

Elle a également l'assurance qu'elle peut accéder à la valeur nette de sa maison en tout temps, sans demander de prêt, si jamais elle a besoin de fonds pour acquitter les frais de réparation de sa maison ou pour faire face à des imprévus. Il s'agit d'une étape importante pour Michelle qui veut pouvoir jouir d'une souplesse financière accrue.

En regroupant toutes ses dettes à un taux concurrentiel et en se servant de ses économies et de son revenu pour les rembourser plus rapidement, Michelle réalisera chaque année d'importantes économies en frais d'intérêts.

2 - Investir pour l'avenir

Michelle s'inquiète aussi un peu de son épargne-retraite. Son REER collectif lui procure un coussin financier, mais elle craint de ne pas pouvoir épargner suffisamment au cours des 24 années qui la séparent de la adte de son départ à la retraite, à 65 ans. Bien qu'elle n'ait pas mis une croix sur la vie de couple, Michelle veut absolument assurer sn autonomie financière.

À la suite de son divorce, Michelle a reçu 25 000$ grâce à la vente d'éléments d'actif détenus conjointement. Elle espère ainsi qu'en investissant cette somme et en augmentant chaque mois son épargne-retraite de 500$ elle pourra se constituer le capital-retraite dont elle aura besoin.

Toutefois, compte tenu de tout ce qu'elle a entendu au sujet des marchés financiers au cours des dernières années, elle ne sait trop où et comment investir son argent. Elle veut évidement faire croître son capital, mais elle se sait pas si elle pourrait tolérer la volatilité des marchés boursiers. Voilà pourquoi on lui propose une nouvelle solution en mati;ere de planification de la retraite : un produit assorti d'une garantie de retrait minimum (GRM).

Les GRM sont conçuent pour procurer un revenu de retraite garanti, souvent la vie durant, et peut également permettre d'accroître le capital-retraite. En effet, puisque Michelle n'aura besoin d'un revenu de retraite que dans environ 24 ans, elle pourra obtenir un boni chaque année où aucun retrait ne sera effectué. Ces bonis ne sont pas des dépôts en espèces; ils augmentent le montant servant de base au calcul du revenu garanti de Michelle. Michelle appréciera ces bonis, car elle les obtient, quelles que soient les conditions du matchés.

Si l'on suppose que Michelle investit 25 000$ et que son placement ne fructifie pas, le montant servant de base au calcul du revenu garanti sera d'au moins 55 000$. Si elle ne commence à toucher`un revenu que dans 24 ans, la base de son revenu garanti aura plus que doublé, car le boni habituellement versé correspond à 5% du montant du dépôt (24 X 5% = 120%). Si l'on tient compte de ses dépôts mensuels de 500$, de ses bonis et du taux de rendement annuel fixe de 5%, la base de son revenu garanti - le montant duquel elle pourra tirer son revenu de retraite - s'élèvera donc à 341 883$ à 65 ans. Elle pourrait ainsi toucher un revenu annuel garanti d'au moins 17 094$ jusqu'à son décès à partir de 65 ans (en supposant un pourcentage de versement de 5%).

De plus, si jamais les marchés dégagent de meilleurs résultats, elle pourrait bénéficier d'une garantie de revenu accrue (ainsi que d'un boni plus élevé chaque année où aucun retrait n'est effectué) grâce aux réinitialisations propres à la pluspart des produits assortis d'une GRM. Fait important à noter, si jamais Michelle doit prendre sa retraite plus tôt que prévu, elle n'a pas du tout à s'inquiéter. En effet, de nombreux GRM offrent une certaine souplesse quant au début du versement du revenu. En fait, certains produits permettent de commencer à toucher un revenu viager garanti dès l'âge de 50 ans. Évidement, les gens qui commencent à toucher un revenu plus tard profiternt généralement d'un pourcentage de versement plus élevé.

Michelle apprécie également la garantie au décès qu'offrent ces produits. Au titre de cette garantie, advenant le décès de Michelle, sa bénéficiaire (c'est à dire sa fille Emma) recevrait la valeur totale de son placement (réduite en proportion des retraits).

Michelle convient qu'un produit assorti d'une GRM l'aidera à épargner en vue de la retraite, et qu'il s'agit d'un pas dans la bonne direction pour bien planifier son avenir financier.

Michelle s'inquiète aussi un peu de son épargne-retraite. Son REER collectif lui procure un coussin financier, mais elle craint de ne pas pouvoir épargner suffisamment au cours des 24 années qui la séparent de la adte de son départ à la retraite, à 65 ans. Bien qu'elle n'ait pas mis une croix sur la vie de couple, Michelle veut absolument assurer sn autonomie financière.

À la suite de son divorce, Michelle a reçu 25 000$ grâce à la vente d'éléments d'actif détenus conjointement. Elle espère ainsi qu'en investissant cette somme et en augmentant chaque mois son épargne-retraite de 500$ elle pourra se constituer le capital-retraite dont elle aura besoin.

Toutefois, compte tenu de tout ce qu'elle a entendu au sujet des marchés financiers au cours des dernières années, elle ne sait trop où et comment investir son argent. Elle veut évidement faire croître son capital, mais elle se sait pas si elle pourrait tolérer la volatilité des marchés boursiers. Voilà pourquoi on lui propose une nouvelle solution en mati;ere de planification de la retraite : un produit assorti d'une garantie de retrait minimum (GRM).

Les GRM sont conçuent pour procurer un revenu de retraite garanti, souvent la vie durant, et peut également permettre d'accroître le capital-retraite. En effet, puisque Michelle n'aura besoin d'un revenu de retraite que dans environ 24 ans, elle pourra obtenir un boni chaque année où aucun retrait ne sera effectué. Ces bonis ne sont pas des dépôts en espèces; ils augmentent le montant servant de base au calcul du revenu garanti de Michelle. Michelle appréciera ces bonis, car elle les obtient, quelles que soient les conditions du matchés.

Si l'on suppose que Michelle investit 25 000$ et que son placement ne fructifie pas, le montant servant de base au calcul du revenu garanti sera d'au moins 55 000$. Si elle ne commence à toucher`un revenu que dans 24 ans, la base de son revenu garanti aura plus que doublé, car le boni habituellement versé correspond à 5% du montant du dépôt (24 X 5% = 120%). Si l'on tient compte de ses dépôts mensuels de 500$, de ses bonis et du taux de rendement annuel fixe de 5%, la base de son revenu garanti - le montant duquel elle pourra tirer son revenu de retraite - s'élèvera donc à 341 883$ à 65 ans. Elle pourrait ainsi toucher un revenu annuel garanti d'au moins 17 094$ jusqu'à son décès à partir de 65 ans (en supposant un pourcentage de versement de 5%).

De plus, si jamais les marchés dégagent de meilleurs résultats, elle pourrait bénéficier d'une garantie de revenu accrue (ainsi que d'un boni plus élevé chaque année où aucun retrait n'est effectué) grâce aux réinitialisations propres à la pluspart des produits assortis d'une GRM. Fait important à noter, si jamais Michelle doit prendre sa retraite plus tôt que prévu, elle n'a pas du tout à s'inquiéter. En effet, de nombreux GRM offrent une certaine souplesse quant au début du versement du revenu. En fait, certains produits permettent de commencer à toucher un revenu viager garanti dès l'âge de 50 ans. Évidement, les gens qui commencent à toucher un revenu plus tard profiternt généralement d'un pourcentage de versement plus élevé.

Michelle apprécie également la garantie au décès qu'offrent ces produits. Au titre de cette garantie, advenant le décès de Michelle, sa bénéficiaire (c'est à dire sa fille Emma) recevrait la valeur totale de son placement (réduite en proportion des retraits).

Michelle convient qu'un produit assorti d'une GRM l'aidera à épargner en vue de la retraite, et qu'il s'agit d'un pas dans la bonne direction pour bien planifier son avenir financier.

Les GRM sont conçues pour procurer un revenu de retraite garanti, souvent la vie durant, et elles peuvent également permettre à Michelle d'accroître son capital-retraite.

3 - Protéger Emma

L'an dernier, une amie de Michelle a reçu un diagnostic de cancer du sein. Michelle a su qu'en 2010, 445 canadiennes ont appris chaque semaine qu'elles étaient atteintes du cancer du sein (2). La bonne nouvelle est que le taux de survie à cinq ans du cancer du sein est de 87% (2). Cela dit, Michelle a aussi découvert qu'une telle épreuve peut s'avérer assez éprouvante sur le plan financier. Son amie s'est en effet retrouvée dans une situation financière précaire pendant presque un an en raison de son état de santé. Étant mère célibatire, Michelle se soucie déjà passablement de ses finances, et elle sait qu'elle ne peut pas se permettre de tomber gravement malade.

On lui propose donc une assurance maladies graves. Plus précisément, on lui recommande de souscrire une assurance maladies graves assortie d'une couverture renouvelable, car on considère qu'il s'agit d'une solution abordable. Michelle en aurait donc plus pour son argent ! L'assurance qu'on lui propose :

- la couvrira si elle est victime d'une crise cardiaque ou d'un accident vasculaire cérébral, ou si elle est atteinte d'un cancer;

- Est très souple et lui permettre également d'opter pour une protection viagère en cours de route, sans preuve d'assurabilité médicale (sous réserve de certains délais);

- La protégera contre certaines affections qui ne mettent pas sa vie en danger, notamment le carcinome canalaire in situ du sein et l'angioplastie coronarienne.

Michelle convient qu'une prime de 52,63$ par mois pour une couverture temporaire 10 ans renouvelable de 100 000$, assortie d'une garantie ''remboursement des primes au décès'' est très raisonnable pour avoir l'esprit tranquille.

(1) : Les taux sont fournis à titre indicatif seulement

(2) : Société canadienne du cancer, www.cancer.ca/statistiques

Pour un avenir meilleur : extrait de ''Solut!on'' édition Manuvie printemps-été 2011

L'an dernier, une amie de Michelle a reçu un diagnostic de cancer du sein. Michelle a su qu'en 2010, 445 canadiennes ont appris chaque semaine qu'elles étaient atteintes du cancer du sein (2). La bonne nouvelle est que le taux de survie à cinq ans du cancer du sein est de 87% (2). Cela dit, Michelle a aussi découvert qu'une telle épreuve peut s'avérer assez éprouvante sur le plan financier. Son amie s'est en effet retrouvée dans une situation financière précaire pendant presque un an en raison de son état de santé. Étant mère célibatire, Michelle se soucie déjà passablement de ses finances, et elle sait qu'elle ne peut pas se permettre de tomber gravement malade.

On lui propose donc une assurance maladies graves. Plus précisément, on lui recommande de souscrire une assurance maladies graves assortie d'une couverture renouvelable, car on considère qu'il s'agit d'une solution abordable. Michelle en aurait donc plus pour son argent ! L'assurance qu'on lui propose :

- la couvrira si elle est victime d'une crise cardiaque ou d'un accident vasculaire cérébral, ou si elle est atteinte d'un cancer;

- Est très souple et lui permettre également d'opter pour une protection viagère en cours de route, sans preuve d'assurabilité médicale (sous réserve de certains délais);

- La protégera contre certaines affections qui ne mettent pas sa vie en danger, notamment le carcinome canalaire in situ du sein et l'angioplastie coronarienne.

Michelle convient qu'une prime de 52,63$ par mois pour une couverture temporaire 10 ans renouvelable de 100 000$, assortie d'une garantie ''remboursement des primes au décès'' est très raisonnable pour avoir l'esprit tranquille.

(1) : Les taux sont fournis à titre indicatif seulement

(2) : Société canadienne du cancer, www.cancer.ca/statistiques

Pour un avenir meilleur : extrait de ''Solut!on'' édition Manuvie printemps-été 2011

Contactez-moi pour un plan personnalisé au 514 707-2798 ou par courriel à msalomon@videotron.ca