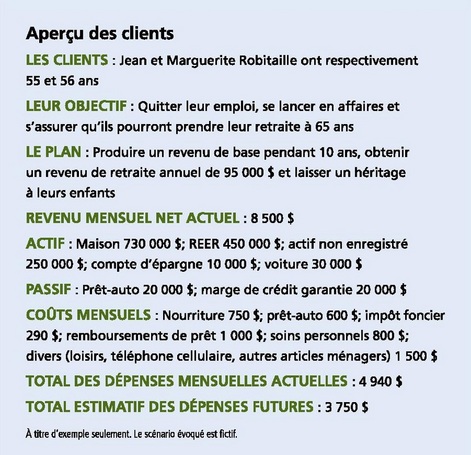

Jean et Marguerite songent à partir en affaires

Jean et Marguerite ont tous deux mené des carrières florissantes à titre de cadres supérieurs et intermédiaires, mais ils veulent maintenant changer de style de vie. Fatigués du tourbillon de la vie urbaine de Toronto, ils veulent se lancer en affaires à temps partiel comme expert-conseils dans la région de London en Ontario avant de prendre une retraite bien méritée.

Parce que Jean et Marguerite ont épargné sans relâche au fil des années, ils possèdent un avoir net de 1 430 000$ (exception faite de leur compte d'épargne et de leur voiture). Lorsqu'ils déménageront à London, ils s'attendent à voir leur coût de vie diminuer considérablement, sans compter qu'ils sont prêts à réduire leurs dépenses. Jean pense avoir besoin de 300 000$ pour acheter une maison à London, donc après l'achat de la maison, il leur resterait environ 1 130 000$ pour se constituer un plan financier.

Parce que Jean et Marguerite ont épargné sans relâche au fil des années, ils possèdent un avoir net de 1 430 000$ (exception faite de leur compte d'épargne et de leur voiture). Lorsqu'ils déménageront à London, ils s'attendent à voir leur coût de vie diminuer considérablement, sans compter qu'ils sont prêts à réduire leurs dépenses. Jean pense avoir besoin de 300 000$ pour acheter une maison à London, donc après l'achat de la maison, il leur resterait environ 1 130 000$ pour se constituer un plan financier.

L'étude du dossier montre 3 points important pour Jean et Marguerite : S'assurer un revenu, La retraite à 65 ans, Laisser un patrimoine

Rappelons les objectifs liés à ces 3 points importants :

1 - À partir de leurs économies, s'assurer un revenu annuel de 15 000$ qui viendra s'ajouter aux 30 000$ ou plus qu'ils comptent tirer chaque année de leur entrprise;

2 - S'assurer qu'ils sont financièrement prêts à prendre leur retraite à 65 ans en faisant des placements sans prendre de risques indus;

3 - Laisser de l'argent à leurs enfants.

1 - À partir de leurs économies, s'assurer un revenu annuel de 15 000$ qui viendra s'ajouter aux 30 000$ ou plus qu'ils comptent tirer chaque année de leur entrprise;

2 - S'assurer qu'ils sont financièrement prêts à prendre leur retraite à 65 ans en faisant des placements sans prendre de risques indus;

3 - Laisser de l'argent à leurs enfants.

Produire un revenu immédiat

Jusqu'à ce qu'ils prennent leur retraite dans 10 ans, Jean et Marguerite doivent pouvoir tirer un revenu après impôt annuel de 15 000$ de leurs économies. Pour y arriver, ils pourraient placer 340 000$ (c'est à dire 30% de leurs économies) dans un fonds commun de placement productif de revenu. Ils pourraient donc obtenir les 15 000$ dont ils ont besoin grâce au revenu (intérêts, dividendes, revenu étranger et gain en capital) que leur procurera le fonds de placement. On a mentionné qu'en cette période de taux d'intérêt anémiques, ils doivent opter pour un fond qui vise à procurer des rendements plus élevés que ceux qu'offrent actuellement les obligations d'État, sans toutefois les exposer à un degré de risque trop élevé.

On leur a aussi recommandé d'investir dans un fonds dont l'actif est placé dans diverse catégories d'actif axées sur le rendement, comme des obligations d'État et de sociétés, des obligations étrangères, des obligations à rendement élevé, des actions à dividendes et d'autres placements productifs de revenu provenant des quatres coins de la planète. On leur a expliqué que la possibilité d'investir dans diverses catégories d'Actif productives de revenu peut être tr;es avantageuse lorsque les taux d'intérêt sont bas, car ils profitent alors d'un maximum de souplesse.

Le fonds commun auquel on pense devrait verser une distribution annuelle d'environ 6% (1) et, puisque le fonds investit dans diverses catégories d'actif, On s'attend à ce qu'il leur procure le revenu après impôt annuel de 15 000$ dont ils ont besoin. De plus, puisque les distributions sont versées chaque mois, ils n'auraient pas à attendre après leur revenu alors que leur entreprise vient de voir le jour.

Préparer la retraite à 65 ans

Jean et Marguerite veulent être financièrement prêts à faire face aux défis qui les attendent lorsqu'ils prendront leur retraite à 65 ans. On peut donc élaborer une stratégie qui consiste à distribuer des placements entre différents produits, dans des proportions précises, en fonction des garanties et protections associées à ces produits : c'est la répartition par produit. Cette stratégie peut accroître la durabilité de leur épargne-retraite.

L'objectif est dnc d'obtenir un revenu de retraite durable, indépendamment des risques financiers auquels ils s'exposent. Divers produits peuvent être utilisés dans le cadre de la répartition par produit. Les plus avantageux présentent les atouts suivant :

- Revenu viager garanti

- Protection contre la fluctuation des taux d'intérêt

- Potentiel de croissance des marchés permettant de compenser l'inflation

- Protection contre les replis du marché

- Vaste assortiment de fonds de placement

- Souplesse et accès à des liquidités

- solution simple et abordable pour le transfert de l'actif au décès.

On leur explique que, malheureusement, aucun produit n'est assezcomplet pour offrir tous ces avantages et toutes ces garanties. On est toutefois confiant qu'en adoptant une stratégie de répartition par produit, ils auront le revenu voulu lorsqu'ils prendront leur retraite dans 10 ans. Leur répartition actuelle de l'actif et composé comme suit : les liquidités représentent 40%, les fonds de titres à revenu fixe 50% et les fonds d'actions 10%.

Quelques calculs

L'outil de répartition par produit de Manuvie nous a permis de déterminer que suivant la répartition actuelle de leur actif, soit 40% de liquidités, 50% de titres à revenu fixe et 10% d'actions, leur quotient de durabilité du revenu de retraite n'était que de 69%. En d'autres mots, la probabilité qu'ils ne puissent pas toucher 95 000$ par année jusqu'à la fin de leurs jours s'élève à 31%.

On a donc joué un peu avec les chiffres pour voir s'il pouvait améliorer ces perspectives. En investissant 30% de leur actif dans une rente, 40% dans un contrat à fonds distincts avec garantie de retrait minimum (GRM) et 30% dans ds produits de placement assortis d'un plan de retraits automatiques (fonds communs de placement productifs de revenu), on a réussi à relever leur quotient de durabilité du revenu de retraite à 93%. C'est donc dire qu'en modifiant la composition de leur portefeuille de façon à ce qu'ils puissent profiter pleinement des protections associées à chacun de ces produits, on pourrait augmenter considérablement leurs chances de pouvoir jouir de leurs économies toute leur vie lorsqu'ils prendrnt leur retraite à 65 ans.

Laisser un héritage à leurs enfants

La question du revenu immédiat et de leur plan de retraite étant maintenant réglée, Jean et Marguerite ont été très soulagés de voir qu'ils pourraient réaliser leurs principaux objectifs. On a donc abordé la question de l'héritage qu'ils souhaitent laisser à leurs enfants. On leur a indiqué qu'ils pourraient réaliser cet objectif au moyen de leur capital excédentaire. Plus précisément, on leur recommande d'utiliser à cette fin toute somme excédentaire provenant de leur entreprise au cours des 10 premières annès. Lorsqu'ils auront 65 ans, on leur propose d'utiliser le surplus de revenu provenant de leurs placements en fonds commun pour constituer leur héritage.

On a précisé que puisqu'ils veulent éviter de s'exposer à des risques indus, l'une des meilleures stratégies pour constituer un héritage destiné à leurs enfants est d'opter pour l'assurance vie, des placements très prudents ou des contrats à fonds distincts. On a poursuivi en leur expliquant que les fonds distincts sont assortis d'une série d'options visant à répondre à des objectifs financiers précis, tout en étant suffisamment souple pour s'adapter à de nouveaux besoins. Par exemple, le contrat à fonds distincts avec garantie de retrait minimum dont il a été question précédemment est l'instrument idéal pour procurer un revenu prévisible et potentiellement croissant à la retraite. Ce type de contrat offre également des options parfaites pour la constitution d'un héritage.

D'ailleurs, le contrat à fonds distincts du'on a proposé à Jean et Marguerite est tout indiqué pour la planification successorale. Il comporte en effet une garantie qui protège la totalité du placment initial en cas de décès. De plus, si la valeur de leur placement dans le fonds dinstinct assorti de l'option de planification successorale augmente de façon considérable, Jean et Marguerite pourront cristalliser leurs gains tous les trois ans. Inversement, si les marchés se replient et si la valeur de leur placement est inférieure à sa valeur du placement initial (2). De plus, aux termes du contrat à fonds distincts, si un bénéficiaire autre qu'un ayant droit est désigné, le capital-décès ne fait pas partie de la succession du titulaire, ce qui fait en sorte que les sommes dues seraient versées directement aux bénéficiaires désignés de Jean et de Marguerite, sans déai et sans frais.

La protection des biens personnel en cas de recours en responsabilité professionnelle

Il faut aborder un dernier aspect avant de conclure. Puisque Jean et Marguerite comptent se lancer en affaires, ils s'exposeront inévitablement à des risques auxquels ils n'ont jamais été confrontés par le passé. Si leur entreprise connaît des difficultés ou s'ils font face à un recours en responsabilité professionnelle, elurs créanciers pourraient saisir leurs biens personnels. On leur a expliqué que les contarts à fonds distincts et les contrats de rente souscrits auprès d'une compagnie d'assurance offraient notamment une protection éventuelle contre les créanciers. Pour profiter de cette protection supplémentaire, il leur suffit de faire leurs placements dans ces contrats de bonne foi et de prendre soin de désigner un bénéficiaire admissible.

(1) : les distributions ne sont pas garanties et peuvent varier

(2) : réduite en proportion des retraits

Extrait de Solut!on édition automne 2010

Jusqu'à ce qu'ils prennent leur retraite dans 10 ans, Jean et Marguerite doivent pouvoir tirer un revenu après impôt annuel de 15 000$ de leurs économies. Pour y arriver, ils pourraient placer 340 000$ (c'est à dire 30% de leurs économies) dans un fonds commun de placement productif de revenu. Ils pourraient donc obtenir les 15 000$ dont ils ont besoin grâce au revenu (intérêts, dividendes, revenu étranger et gain en capital) que leur procurera le fonds de placement. On a mentionné qu'en cette période de taux d'intérêt anémiques, ils doivent opter pour un fond qui vise à procurer des rendements plus élevés que ceux qu'offrent actuellement les obligations d'État, sans toutefois les exposer à un degré de risque trop élevé.

On leur a aussi recommandé d'investir dans un fonds dont l'actif est placé dans diverse catégories d'actif axées sur le rendement, comme des obligations d'État et de sociétés, des obligations étrangères, des obligations à rendement élevé, des actions à dividendes et d'autres placements productifs de revenu provenant des quatres coins de la planète. On leur a expliqué que la possibilité d'investir dans diverses catégories d'Actif productives de revenu peut être tr;es avantageuse lorsque les taux d'intérêt sont bas, car ils profitent alors d'un maximum de souplesse.

Le fonds commun auquel on pense devrait verser une distribution annuelle d'environ 6% (1) et, puisque le fonds investit dans diverses catégories d'actif, On s'attend à ce qu'il leur procure le revenu après impôt annuel de 15 000$ dont ils ont besoin. De plus, puisque les distributions sont versées chaque mois, ils n'auraient pas à attendre après leur revenu alors que leur entreprise vient de voir le jour.

Préparer la retraite à 65 ans

Jean et Marguerite veulent être financièrement prêts à faire face aux défis qui les attendent lorsqu'ils prendront leur retraite à 65 ans. On peut donc élaborer une stratégie qui consiste à distribuer des placements entre différents produits, dans des proportions précises, en fonction des garanties et protections associées à ces produits : c'est la répartition par produit. Cette stratégie peut accroître la durabilité de leur épargne-retraite.

L'objectif est dnc d'obtenir un revenu de retraite durable, indépendamment des risques financiers auquels ils s'exposent. Divers produits peuvent être utilisés dans le cadre de la répartition par produit. Les plus avantageux présentent les atouts suivant :

- Revenu viager garanti

- Protection contre la fluctuation des taux d'intérêt

- Potentiel de croissance des marchés permettant de compenser l'inflation

- Protection contre les replis du marché

- Vaste assortiment de fonds de placement

- Souplesse et accès à des liquidités

- solution simple et abordable pour le transfert de l'actif au décès.

On leur explique que, malheureusement, aucun produit n'est assezcomplet pour offrir tous ces avantages et toutes ces garanties. On est toutefois confiant qu'en adoptant une stratégie de répartition par produit, ils auront le revenu voulu lorsqu'ils prendront leur retraite dans 10 ans. Leur répartition actuelle de l'actif et composé comme suit : les liquidités représentent 40%, les fonds de titres à revenu fixe 50% et les fonds d'actions 10%.

Quelques calculs

L'outil de répartition par produit de Manuvie nous a permis de déterminer que suivant la répartition actuelle de leur actif, soit 40% de liquidités, 50% de titres à revenu fixe et 10% d'actions, leur quotient de durabilité du revenu de retraite n'était que de 69%. En d'autres mots, la probabilité qu'ils ne puissent pas toucher 95 000$ par année jusqu'à la fin de leurs jours s'élève à 31%.

On a donc joué un peu avec les chiffres pour voir s'il pouvait améliorer ces perspectives. En investissant 30% de leur actif dans une rente, 40% dans un contrat à fonds distincts avec garantie de retrait minimum (GRM) et 30% dans ds produits de placement assortis d'un plan de retraits automatiques (fonds communs de placement productifs de revenu), on a réussi à relever leur quotient de durabilité du revenu de retraite à 93%. C'est donc dire qu'en modifiant la composition de leur portefeuille de façon à ce qu'ils puissent profiter pleinement des protections associées à chacun de ces produits, on pourrait augmenter considérablement leurs chances de pouvoir jouir de leurs économies toute leur vie lorsqu'ils prendrnt leur retraite à 65 ans.

Laisser un héritage à leurs enfants

La question du revenu immédiat et de leur plan de retraite étant maintenant réglée, Jean et Marguerite ont été très soulagés de voir qu'ils pourraient réaliser leurs principaux objectifs. On a donc abordé la question de l'héritage qu'ils souhaitent laisser à leurs enfants. On leur a indiqué qu'ils pourraient réaliser cet objectif au moyen de leur capital excédentaire. Plus précisément, on leur recommande d'utiliser à cette fin toute somme excédentaire provenant de leur entreprise au cours des 10 premières annès. Lorsqu'ils auront 65 ans, on leur propose d'utiliser le surplus de revenu provenant de leurs placements en fonds commun pour constituer leur héritage.

On a précisé que puisqu'ils veulent éviter de s'exposer à des risques indus, l'une des meilleures stratégies pour constituer un héritage destiné à leurs enfants est d'opter pour l'assurance vie, des placements très prudents ou des contrats à fonds distincts. On a poursuivi en leur expliquant que les fonds distincts sont assortis d'une série d'options visant à répondre à des objectifs financiers précis, tout en étant suffisamment souple pour s'adapter à de nouveaux besoins. Par exemple, le contrat à fonds distincts avec garantie de retrait minimum dont il a été question précédemment est l'instrument idéal pour procurer un revenu prévisible et potentiellement croissant à la retraite. Ce type de contrat offre également des options parfaites pour la constitution d'un héritage.

D'ailleurs, le contrat à fonds distincts du'on a proposé à Jean et Marguerite est tout indiqué pour la planification successorale. Il comporte en effet une garantie qui protège la totalité du placment initial en cas de décès. De plus, si la valeur de leur placement dans le fonds dinstinct assorti de l'option de planification successorale augmente de façon considérable, Jean et Marguerite pourront cristalliser leurs gains tous les trois ans. Inversement, si les marchés se replient et si la valeur de leur placement est inférieure à sa valeur du placement initial (2). De plus, aux termes du contrat à fonds distincts, si un bénéficiaire autre qu'un ayant droit est désigné, le capital-décès ne fait pas partie de la succession du titulaire, ce qui fait en sorte que les sommes dues seraient versées directement aux bénéficiaires désignés de Jean et de Marguerite, sans déai et sans frais.

La protection des biens personnel en cas de recours en responsabilité professionnelle

Il faut aborder un dernier aspect avant de conclure. Puisque Jean et Marguerite comptent se lancer en affaires, ils s'exposeront inévitablement à des risques auxquels ils n'ont jamais été confrontés par le passé. Si leur entreprise connaît des difficultés ou s'ils font face à un recours en responsabilité professionnelle, elurs créanciers pourraient saisir leurs biens personnels. On leur a expliqué que les contarts à fonds distincts et les contrats de rente souscrits auprès d'une compagnie d'assurance offraient notamment une protection éventuelle contre les créanciers. Pour profiter de cette protection supplémentaire, il leur suffit de faire leurs placements dans ces contrats de bonne foi et de prendre soin de désigner un bénéficiaire admissible.

(1) : les distributions ne sont pas garanties et peuvent varier

(2) : réduite en proportion des retraits

Extrait de Solut!on édition automne 2010